友邦保險控股有限公司(「本公司」)公佈截至2023年9月30日止第三季的主要新業務指標。

新聞稿

友邦保險創第三季新業務價值新高

2023年11月3日

![]()

主要財務概要

按固定匯率基準列示的增長率如下:

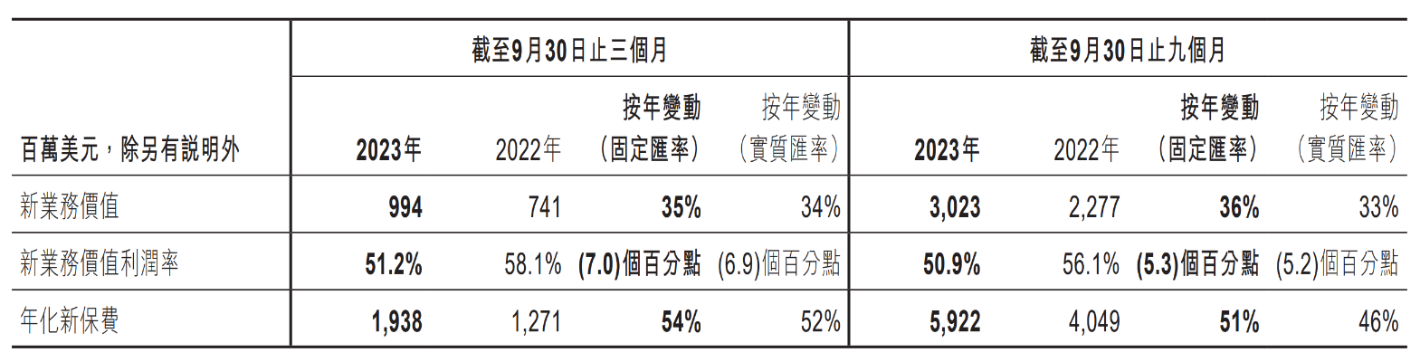

- 第三季新業務價值增長35%至9.94億美元

- 中國內地、香港、東盟和印度業務均取得雙位數字的新業務價值增長

- 年化新保費增加54%至19.38億美元

- 新業務價值利潤率表現強勁,達51.2%,較2023年上半年有所上升

友邦保險集團首席執行官兼總裁李源祥表示:

「憑藉友邦保險業務的雄厚實力及多元化優勢,我們在第三季再創佳績,締造卓越的新業務價值業績。這是本集團錄得歷來最高的第三季新業務價值,反映在疫情後市場對我們的產品和服務需求殷切。我們延續上半年非常強勁的表現,作為主要增長引擎的中國內地、香港、東盟和印度業務均進一步實現雙位數字增長,推動本集團整體新業務價值上升35%。」

「我們專注於執行策略性優先任務,繼續加強友邦保險的競爭優勢,支持我們的代理及夥伴分銷渠道在第三季取得卓越的新業務價值增長。本集團別樹一幟的『最優秀代理』透過優質招聘計劃,締造新入職代理人數按季強勁增長,活躍代理人數也按年上升。此外,我們的夥伴分銷渠道亦為各報告分部帶來新業務價值增長。」

「中國內地業務方面,本人很高興我們最近獲得監管部門批准,將石家莊中心支公司升級為分公司,以覆蓋整個河北省。」

「友邦保險擁有獨特優勢以把握市場對保障及長期儲蓄方案與日俱增的需求,同時繼續幫助數以百萬計大眾實踐健康、長久、好生活,並為所有持份者締造長遠、可持續的價值。」

第三季業績概要

友邦保險各個分銷渠道均表現卓越,促使2023年第三季的新業務價值增長35%至9.94億美元。與2022年同期比較,我們專屬代理的新業務價值上升27%,而夥伴分銷亦取得62%增長。友邦保險錄得廣泛的新業務價值增長,中國內地、香港、東盟及印度的業務均實現雙位數字增長。2023年首九個月的新業務價值按年上升36%至30.23億美元,已超過2022年按固定匯率基準計算的全年新業務價值。

友邦保險中國業務持續受惠於中國內地疫情後重新開放,業務表現較上半年升勢加快,第三季新業務值增長超過20%。市場對我們的長期儲蓄產品需求仍然殷切,惟我們的危疾保障產品在2023年第三季亦取得非常強勁的雙位數字新業務價值增長。友邦保險別樹一幟的高質素「最優秀代理」仍然是我們的重點,亦是推動新業務價值增長的核心因素。銀行保險渠道方面,強勁的按季增長及新業務價值利潤率提升,繼續帶來額外的新業務價值。與上半年比較,我們的代理新業務價值利潤率大致保持穩定,整體新業務價值利潤率於第三季內逐步上升,主要受惠於傳統保障業務佔比較高、長期儲蓄業務的產品組合有利轉向,以及產品重新定價。

友邦保險中國業務之「最優秀代理」在原有業務和新的業務地區均締造卓越的新業務價值增長,主要是由活躍代理人數較去年錄得雙位數字增長,以及代理生產力提升所帶動。我們於5月份在河南省成功開設新分公司,支持新的業務地區對第三季整體代理新業務價值貢獻增至超過5%。

代理招聘動力保持強勁,按年錄得非常強勁的雙位數字增長,支持代理總人數於第三季內上升。經優化的代理發展計劃有助提高新代理活躍度和生產力,使新代理的平均收入回升至疫情前的水平。

友邦保險中國業務在地域拓展方面持續取得良好進展,最近獲得監管部門批准,將石家莊中心支公司升級為分公司,以覆蓋整個河北省。

友邦保險香港業務的新業務價值較2022年第三季再次締造卓越增長。雖然本地業務相對去年的強勁基數稍為回落,但中國內地旅客的銷售持續非常強勁增長,約佔友邦保險香港業務第三季新業務價值的一半,與2023年上半年的水平相若。我們「最優秀代理」的招募動力持續增強,整體代理生產力已超越疫情前的水平。夥伴分銷渠道方面,我們的銀行保險及零售獨立財務顧問渠道均取得卓越增長。

友邦保險泰國業務在較高的銷售額及較有利的產品組合支持下,延續上半年的強勁動力,在2023年第三季實現卓越的新業務價值增長。活躍代理人數及代理生產力均實現雙位數字的百分比增幅,新入職代理人數亦顯著上升。在代理及夥伴分銷渠道兩者增長的帶動下,我們在新加坡和馬來西亞的業務均錄得新業務價值增長。

如早前所述,越南的壽險行業持續受負面消費者情緒所影響。不包括越南,其他市場取得新業務價值增長,由為該分部帶來最大貢獻的印度業務,以及菲律賓業務兩者的強勁雙位數字新業務價值增長所帶動。於印度的Tata AIA Life在其專屬代理業務帶動下取得卓越佳績,並在印度私營壽險公司中排名第三。我們的東盟整體業務取得雙位數字的新業務價值增長。

整體而言,本集團的年化新保費增加54%至19.38億美元,新業務價值利潤率較2023年上半年上升,達51.2%。按照我們的慣例,用以計算新業務價值的長期投資回報假設與2022年報所載一致。與2022年第三季比較,按新業務保費現值基準呈報的利潤率保持平穩,達10%,總加權保費收入則增加9%至93.55億美元。

友邦保險非常強勁和穩健的財務狀況是其別樹一幟的關鍵因素及競爭優勢,建基於我們強大的有效保單組合管理和負債驅動型投資方式。

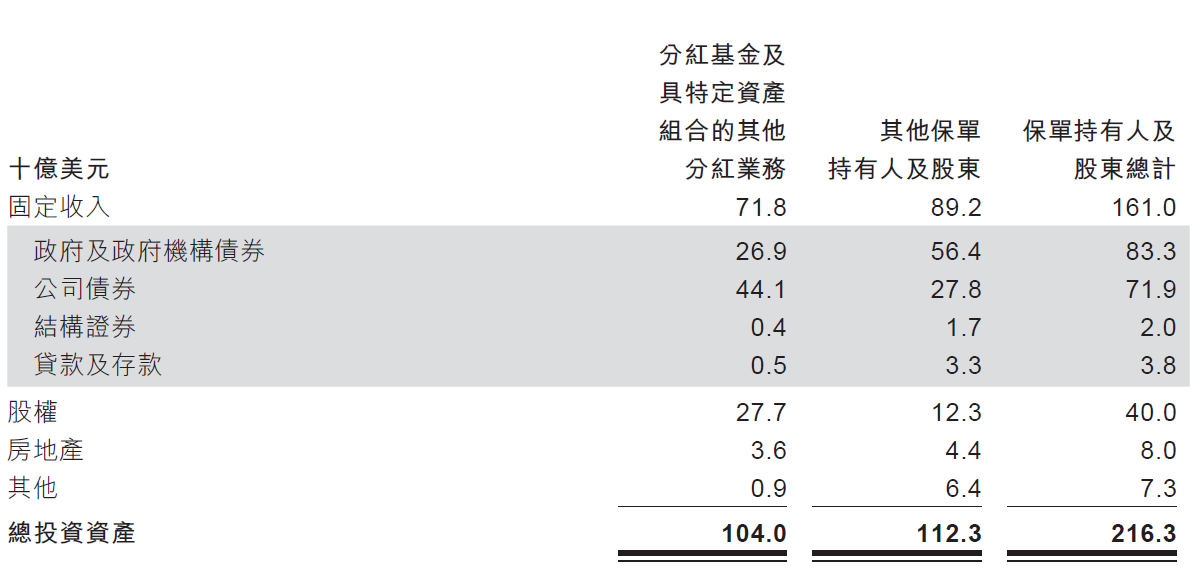

有關本集團於2023年9月30日的投資組合詳情載於第6至8頁的附錄。

展望

友邦保險雄厚的競爭優勢和地域多元化,加上亞洲壽險及健康保險的結構性增長動力強勁,友邦保險業務的長遠前景非常出色。社會大眾收入增加、私人保險滲透率偏低,以及社會福利覆蓋有限,繼續帶動我們各個市場對友邦保險產品的需求。

我們有信心透過持續執行我們的策略性優先任務,友邦保險具備獨特優勢,以把握亞洲壽險及健康保險市場龐大的長期機遇,為所有持份者締造長遠、可持續的價值。

外匯波動

友邦保險的絕大部分保費以當地貨幣收取,且我們密切配對我們當地的資產及負債,以盡量減低外匯變動的經濟性影響。由於我們以美元呈報,故於呈報本集團的合併數字時會受到貨幣換算的影響。除另有說明外,我們已按固定匯率提供增長率及對營運表現的評述,以更清晰地說明集團業務的相關表現。

- 完 -

附註:

- 友邦保險的2023年及2022年第三個財季分別截至2023年9月30日及截至2022年9月30日。

- 除另有說明外,所有數字均以實際申報貨幣(美元)呈列,並按實質匯率計算。除另有說明外,變動乃以按年基準列示,並按固定匯率計算。按固定匯率計算的變動乃以固定平均匯率計算2023年和2022年的數字。

- 2023年第三季業績的內涵價值基礎所用的長期投資回報假設與載於2022年報截至2022年12月31日的內涵價值補充資料一致。內涵價值基礎所用的非經濟性假設則以2022年12月31日所用者作基準,並作出適當更新以反映友邦保險對未來經驗預期的最新觀點。

- 新業務價值根據銷售當時所適用假設計算。

本集團的新業務價值不包括非控股權益應佔的新業務價值。 - 新業務價值包括退休金業務。年化新保費及新業務價值利潤率不包括退休金業務,且並未扣除非控股權益。

- 年化新保費為再保險分出前的年化首年保費100%及整付保費10%之總和,不包括退休金業務。

- 總加權保費收入由再保險分出前的續保保費100%、首年保費100%及整付保費10%所組成。

- 就報告分部而言,香港是指於香港特別行政區及澳門特別行政區的業務;新加坡是指於新加坡及汶萊的業務;而其他市場是指於澳洲、柬埔寨、印度、印尼、緬甸、新西蘭、菲律賓、南韓、斯里蘭卡、中國台灣及越南的業務。

我們在中國內地的原有業務是指我們於北京、上海、深圳、廣東及江蘇的分公司。我們在中國內地新的業務地區是指我們於天津、石家莊、四川、湖北及河南的業務。

東盟(正式名稱為東南亞國家聯盟)是指於泰國、新加坡、馬來西亞、汶萊、柬埔寨、印尼、緬甸、菲律賓及越南的業務。 - 其他市場的年化新保費及新業務價值包括我們於Tata AIA Life Insurance Company Limited (Tata AIA Life)所持有49%股權的應佔業績。年化新保費及新業務價值不包括來自我們於中郵人壽保險股份有限公司(中郵保險)所持有24.99%股權的任何貢獻。

為求明確起見,總加權保費收入不包括來自Tata AIA Life及中郵保險的任何貢獻。 - Tata AIA Life截至2023年6月30日止三個月期間及截至2022年6月30日止三個月期間的業績,分別計入友邦保險截至2023年9月30日止第三季及截至2022年9月30日止第三季之合併業績。

- 截至2023年9月30日止九個月期間,按個人加權新業務保費計算,Tata AIA Life在印度的私營壽險公司中排名第三。

友邦保險簡介

友邦保險控股有限公司及其附屬公司(統稱「友邦保險」或「本集團」)是最大的泛亞地區獨立上市人壽保險集團,覆蓋18個市場,包括在中國內地、香港特別行政區、泰國、新加坡、馬來西亞、澳洲、柬埔寨、印尼、緬甸、新西蘭、菲律賓、南韓、斯里蘭卡、中國台灣、越南、汶萊和澳門特別行政區擁有全資的分公司及附屬公司,以及印度合資公司的49%權益。此外,友邦保險持有中郵人壽保險股份有限公司的24.99%股權。

友邦保險今日的業務成就可追溯至1919年逾一個世紀前於上海的發源地。按壽險保費計算,集團在亞洲(日本除外)領先同業,並於大部分市場穩佔領導地位。截至2023年6月30日,集團總資產值為2,760億美元。

友邦保險提供一系列的產品及服務,涵蓋壽險、意外及健康保險和儲蓄計劃,以滿足個人客戶在長期儲蓄及保障方面的需要。此外,本集團亦為企業客戶提供僱員福利、信貸保險和退休保障服務。集團透過遍佈亞洲的龐大專屬代理、夥伴及員工網絡,為超過4,100萬份個人保單的持有人及1,700萬名團體保險計劃的參與成員提供服務。

友邦保險控股有限公司於香港聯合交易所有限公司主板上市,股份代號為「1299」(港幣櫃台)及「81299」(人民幣櫃台);其美國預託證券(一級)於場外交易市場進行買賣,交易編號為「AAGIY」。

聯絡詳情

投資者關係

白禮仕

+852 2832 1398

林蕙嫻

+852 2832 1633

李子筠

+852 2832 4704

陶奕明

+852 2832 1777

潘詩敏

+852 2832 4792

傳媒關係

馬苑琼

+852 2832 5666

杜文禮

+852 2832 4726

廖恩祺

+852 2832 1742

附錄

截至2023年9月30日投資組合的披露資料

整體投資組合

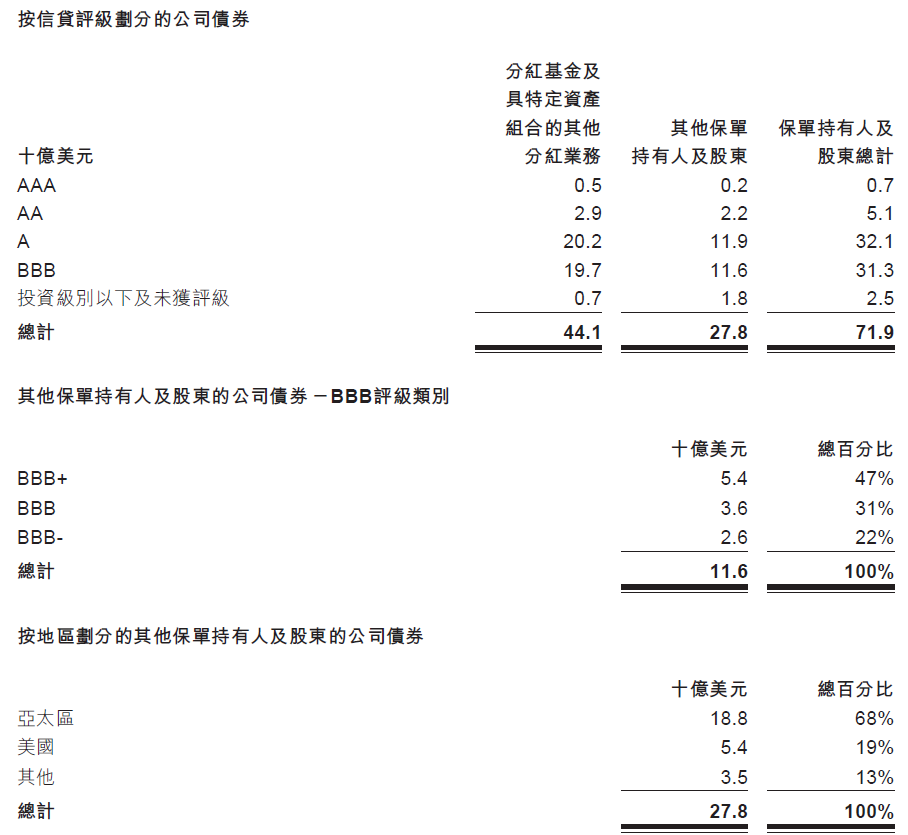

固定收入投資組合的平均信貸評級較於2023年6月30日的狀況相比保持穩定,為A級。公司債券組合高度多元化,涵蓋超過1,900名發行人,平均持有規模為3,700萬美元。

截至2023年9月30日,全部債券組合的2%為投資級別以下或未獲評級債券,價值約為38億美元。約6,600萬美元的債券(佔全部債券組合的0.04%)於2023年第三季降級至投資級別以下,反映友邦保險投資組合整體的高質素。

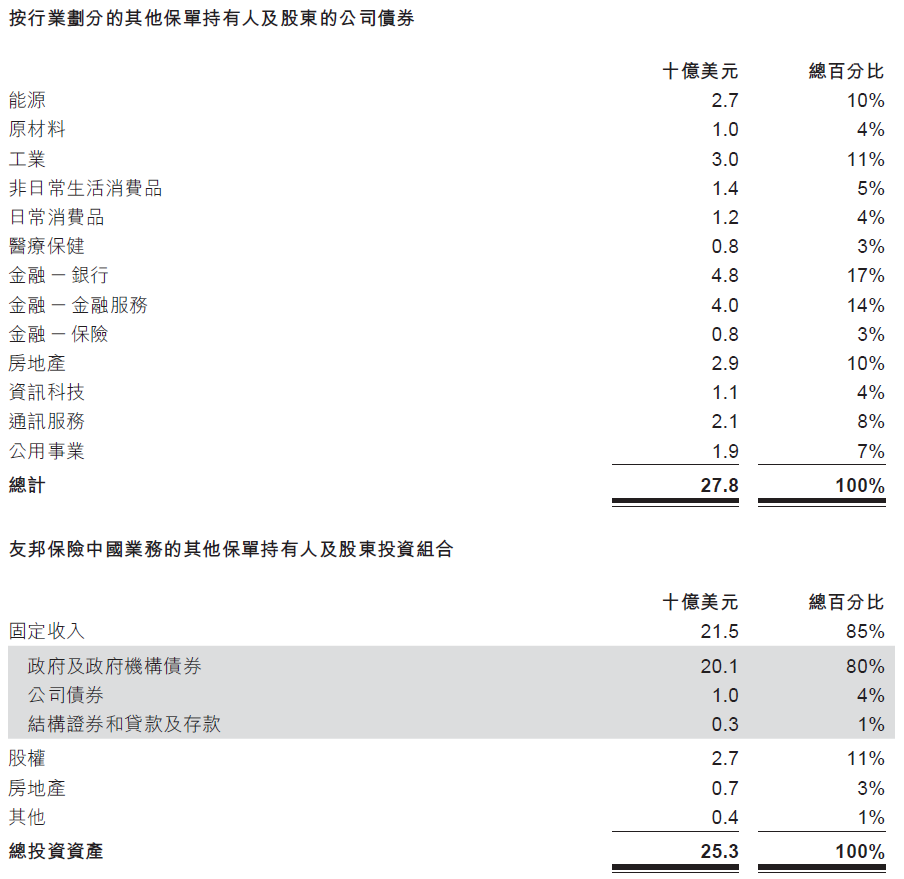

截至2023年9月30日,本集團於中國內地就其他保單持有人及股東的投資,包括在地方政府融資平台的9億美元,以及在房地產債券和股權(不包括地方政府融資平台)的9億美元。

截至2023年9月30日,友邦保險中國業務就其他保單持有人及股東的投資組合中,超過80%為固定收入投資。其中,超過90%為政府及政府機構債券。友邦保險中國業務的其他保單持有人及股東債券組合的平均國際評級較於2023年6月30日的狀況相比保持穩定,為A+級。

附註:

(1) 由於四捨五入,表內列示數字的總和或與總計不符。

(2) 有關信貸評級類別的定義,請參閱2022年報第205頁。

本公告可能載有與本集團相關的若干前瞻性陳述,有關陳述乃基於本集團管理層所信及本集團管理層所作的假設及現有資料而作出。因其性質使然,該等前瞻性陳述涉及重大風險及不明朗因素。本文件所用的「將會」、「應該」、「繼續」、「將來」、「預期」、「預計」、「相信」等詞語及類似字眼,旨在作出前瞻性陳述。 閣下於倚賴涉及已知及未知風險及不明朗因素的任何前瞻性陳述時務須審慎。實際業績及事件或會與前瞻性陳述所載資料存在重大差異。

本公告僅供參考,並不構成任何人士收購、購買或認購證券的邀請或要約。本公告並非亦無意作為在美國發售本公司證券供出售的要約。本公司證券並無亦不會根據1933年美國證券法(經修訂)(「美國證券法」)登記,且不得未根據美國證券法登記或適用豁免登記規定而在美國發售或出售。本公司證券並無亦無計劃在美國公開發售。